Серверы: как меняется мировой рынок?

Мировой рынок серверов продолжает активно развиваться. На конец июня 2018 года его размер достиг 82 млрд долларов, и это далеко не предел.

По данным ITCandor, объемы поставок физических серверов увеличиваются из года в год. Так, по сравнению с 2017-м, в текущем году количество реализованных единиц выросло на 9,6% — до 26 млн. Установленная пользовательская база (количество серверов, используемое в данный момент) расширилась до 77 млн.

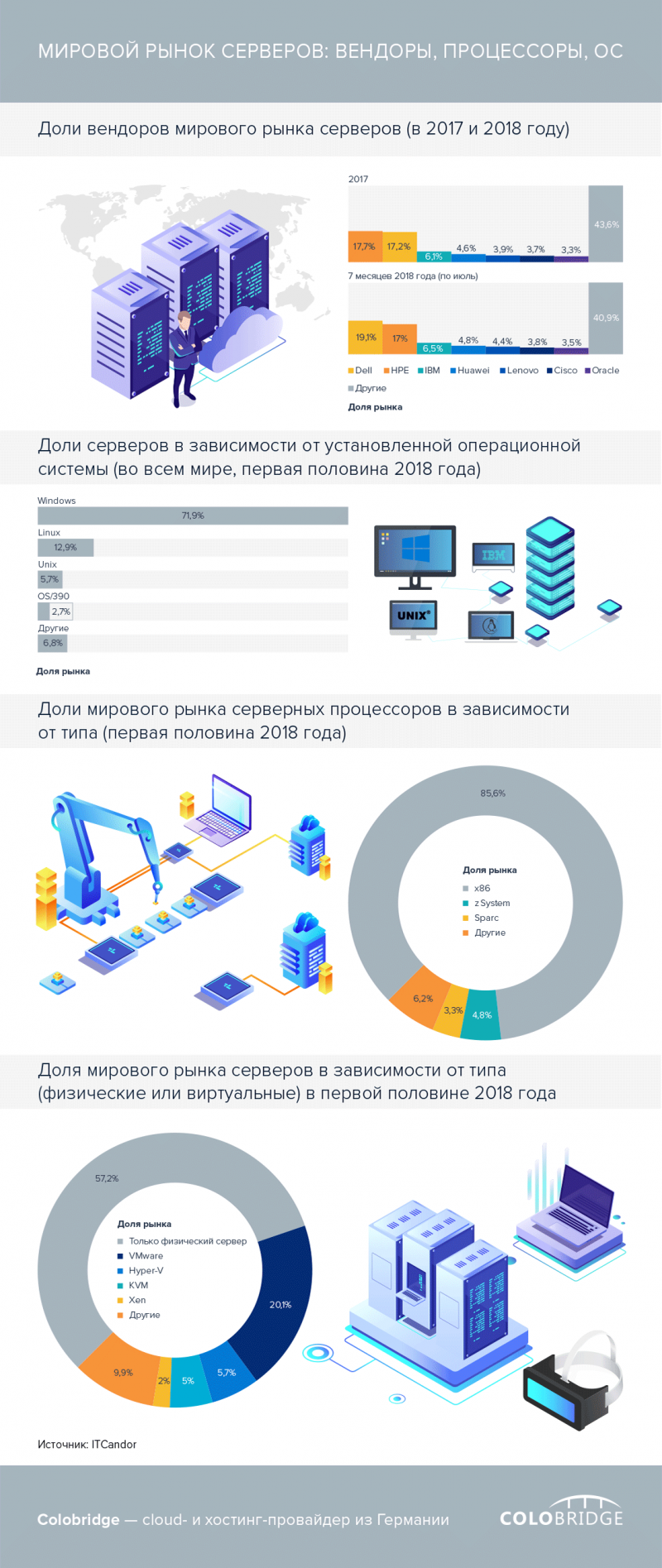

Во втором квартале этого года лидером рынка стала американская компания Dell — ее доля составила 19,1%. За ней с небольшим отрывом следует Hewlett Packard Enterprise с показателем 17%. Отметим, что до недавнего времени первую позицию на рынке удерживала именно HPE, однако доля вендора на тот момент не особо отличалась от нынешней — 17,7%. Кроме того, во втором квартале незначительно ухудшились показатели не только у HPE, но и у IBM. В то же время демонстрирует рост Oracle, который за последние месяцы расширил свой серверный бизнес. Эксперты из ITCandor подчеркивают, что благодаря своим успехам Huawei также получила шанс посоревноваться с IBM за третье место в рейтинге лучших производителей серверов в течение следующих двух лет.

Что касается Cisco, то ее серверный бизнес стабилизировался на нынешнем уровне еще в 2015 году. Специалисты ITCandor полагают, что пока Cisco не расширит свою привычную линейку стоечных серверов Unified Computing System какими-то новыми интересными продуктами и не предложит сетевые или программные компоненты для гипрконвергентных систем в рамках своих отношений с IBM, Dell EMC и NetApp, положение компании на рынке существенно не изменится.

Сейчас одна из главных задач для вендоров — сделать свои продукты и услуги более подходящими для использования провайдерами IaaS и PaaS, рынок услуг которых каждый год растет приблизительно на 30%. В качестве примера грамотного реагирования на изменения рынка в ITCandor приводят Supermicro. Этот восьмой по величине вендор смог на треть увеличить свои доходы, тем самым доказав, что пока он единственный, кто учитывает текущий спрос на облачные услуги. Безусловно, такие облачные гиганты, как AWS, Microsoft Azure и Google будут создавать свои собственные системы. Однако, не учитывая потребности сотен других (пусть и не таких крупных) облачных провайдеров, которые не могут себе этого позволить, производители серверов обрекают себя на проигрыш в конкурентной борьбе.

Процессоры и ОС

Несмотря на то, что количество виртуальных серверов (VPS, например) продолжает расти, до сих пор костяк рынка составляют именно физические серверы. На эту категорию приходится большая часть доходов — 57,2%. Сравнение серверов показало, что среди процессоров наибольшим спросом пользуются устройства с архитектурой x86 — они составляют 85,6% всего рынка. На их фоне доли z System и Spark кажутся и вовсе незначительными — соответственно 4,8% и 3,3%.

В категории серверных операционных систем тоже обошлось без сюрпризов — лидирует Microsoft Windows. Именно она установлена на 71,9% всех серверов мира. Вторая популярная ОС — Linux: она используется в 12,9% случаев.

Заключение

Хотя сейчас большую часть рынка составляют именно физические серверы, доля их виртуальных аналогов, запущенных с помощью ПО для виртуализации — VMware, Hyper-V, KVM — значительно увеличилась. В ближайшем будущем их доли, скорее всего, вообще сравняются. И чтобы удерживать позиции на рынке, вендорам придется переориентировать свои решения на потребности провайдеров облачных услуг, которые сегодня так популярны.

colobridge.net

По данным ITCandor, объемы поставок физических серверов увеличиваются из года в год. Так, по сравнению с 2017-м, в текущем году количество реализованных единиц выросло на 9,6% — до 26 млн. Установленная пользовательская база (количество серверов, используемое в данный момент) расширилась до 77 млн.

Во втором квартале этого года лидером рынка стала американская компания Dell — ее доля составила 19,1%. За ней с небольшим отрывом следует Hewlett Packard Enterprise с показателем 17%. Отметим, что до недавнего времени первую позицию на рынке удерживала именно HPE, однако доля вендора на тот момент не особо отличалась от нынешней — 17,7%. Кроме того, во втором квартале незначительно ухудшились показатели не только у HPE, но и у IBM. В то же время демонстрирует рост Oracle, который за последние месяцы расширил свой серверный бизнес. Эксперты из ITCandor подчеркивают, что благодаря своим успехам Huawei также получила шанс посоревноваться с IBM за третье место в рейтинге лучших производителей серверов в течение следующих двух лет.

Что касается Cisco, то ее серверный бизнес стабилизировался на нынешнем уровне еще в 2015 году. Специалисты ITCandor полагают, что пока Cisco не расширит свою привычную линейку стоечных серверов Unified Computing System какими-то новыми интересными продуктами и не предложит сетевые или программные компоненты для гипрконвергентных систем в рамках своих отношений с IBM, Dell EMC и NetApp, положение компании на рынке существенно не изменится.

Сейчас одна из главных задач для вендоров — сделать свои продукты и услуги более подходящими для использования провайдерами IaaS и PaaS, рынок услуг которых каждый год растет приблизительно на 30%. В качестве примера грамотного реагирования на изменения рынка в ITCandor приводят Supermicro. Этот восьмой по величине вендор смог на треть увеличить свои доходы, тем самым доказав, что пока он единственный, кто учитывает текущий спрос на облачные услуги. Безусловно, такие облачные гиганты, как AWS, Microsoft Azure и Google будут создавать свои собственные системы. Однако, не учитывая потребности сотен других (пусть и не таких крупных) облачных провайдеров, которые не могут себе этого позволить, производители серверов обрекают себя на проигрыш в конкурентной борьбе.

Процессоры и ОС

Несмотря на то, что количество виртуальных серверов (VPS, например) продолжает расти, до сих пор костяк рынка составляют именно физические серверы. На эту категорию приходится большая часть доходов — 57,2%. Сравнение серверов показало, что среди процессоров наибольшим спросом пользуются устройства с архитектурой x86 — они составляют 85,6% всего рынка. На их фоне доли z System и Spark кажутся и вовсе незначительными — соответственно 4,8% и 3,3%.

В категории серверных операционных систем тоже обошлось без сюрпризов — лидирует Microsoft Windows. Именно она установлена на 71,9% всех серверов мира. Вторая популярная ОС — Linux: она используется в 12,9% случаев.

Заключение

Хотя сейчас большую часть рынка составляют именно физические серверы, доля их виртуальных аналогов, запущенных с помощью ПО для виртуализации — VMware, Hyper-V, KVM — значительно увеличилась. В ближайшем будущем их доли, скорее всего, вообще сравняются. И чтобы удерживать позиции на рынке, вендорам придется переориентировать свои решения на потребности провайдеров облачных услуг, которые сегодня так популярны.

colobridge.net

0 комментариев

Вставка изображения

Оставить комментарий